大蒜资讯

大蒜资讯

最近,某短视频平台上一条“2025年大蒜种植面积预计达700万亩,2026年新蒜供应或创新高”的内容引发了各位蒜友的关注和热议,评论区也像炸开了锅,纷纷发表自己的观点。在我看来,这个700万亩的数据应该是北方五省(山东、河南等主产区)基于蒜种预订、农户调研的种植意愿的预估,并非最终实际面积,全国情况还得结合南方春播区后续动态。

从种植意愿看,山东金乡、河南杞县等主产区,近年行情稳、农户理性,增幅预计仅3%;但山东菏泽、聊城等副产区,以及河北南部等非传统区域,受去年蒜价走高带动,扩种意愿强,增幅可能达15%-20%。

单产方面有消息称,山东金乡计划推“金蒜5号”,若秋播后气候给力,亩产或提15%-20%;但也要防风险,11月强降温可能冻伤蒜苗,2026年春病虫害也会影响产量,单产得结合品种改良和天气动态判断。

再看供需与库存,截至8月底全国冷库蒜约500万吨左右,同比增约两成。需求端挺亮眼,7月对印尼出口创同期新高,国内蒜米加工日均销量涨20%。按近半年日均8万吨的消化速度算,2026年新蒜上市前库存或剩200万吨,虽高于均值,但结合需求增长不用慌。

不过也有细节需要注意:4月份河南杞县早熟蒜价跌三成,当地约30%农户对秋播持观望态度,可能影响明年初始供给;现在蒜种价涨10%、存储成本增8%,加上蒜片加工企业3.20元/斤的保底收购,又形成了价格支撑。这些因素相互拉扯,市场预期的变化也反映在行情工具上,就像华夏国际电子盘的波动,正是库存消化、成本支撑、种植意愿这三者博弈的结果,能帮大家侧面观察供需动态。

当前市场要警惕三类风险:一是印尼进口配额、美国反倾销政策可能调整,得盯月度出口数据;二是生姜、洋葱价跌15%-20%,可能分流消费;三是2025年11月北方低温、2026年3-4月倒春寒对蒜苗的影响。

具体可参考这些策略:存储商可在9-11月出口旺季,结合华夏国际大蒜电子盘2512合约的短期预期逢高减持,低规格货源优先对接加工企业,减轻存储压力;非主产区农户别盲目扩种,种植上优先选择抗寒品种,主产区可试试“大蒜+玉米”轮作提升土地利用率;重点关注印尼进口配额、加工企业收购价和主产区天气预警。

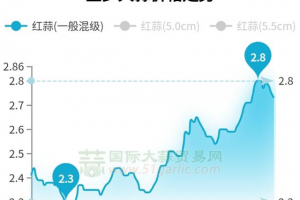

之前提到的华夏国际杂交大蒜2512主力合约,近期在5131-5215区间波动,它的成交量、持仓量能实时反映市场对短期供需的判断,对咱们大蒜从业者来说,是个很实用的行情参考帮手。要是想更精准地抓住市场变化、做好决策,不妨考虑在华夏国际开个户,他们有一线的产区调研数据和专业的行情分析报告,能帮大家在

1.凡是文章底部注明文章来源的,均转载自其它媒体或网络。文章中阐述的观点及立场不代表国际大蒜贸易网的观点及立场。如果文章涉及侵犯版权,请联系国际大蒜贸易网客服0537-3163971进行删除;

2.国际大蒜贸易网发布的价格、行情、数据等信息仅作为交流参考,不可作为您存储、购销、投资等决策的直接依据。国际大蒜贸易网不对您由此产生的亏损负责。