实话石说

实话石说大蒜市场冰火两重天:好货疯抢、孬货难销

今年大蒜市场最大的悬念,莫过于“收储提前开始,是否会提前结束”?

往年新干蒜入库多集中在六月中下旬,而今年在6月初,各大主产区收购商便提前进场、抢购好货入库。这两天市场谈论的话题,就是主产区大蒜入库量的大小与当前剩余货源量的多少。

目前市场各方观点存在明显分歧:关于主产区当前入库量,有观点认为已达350万吨,也有说法称达到370万吨甚至400万吨;而产区剩余货源比例更是众说纷纭,从40%、50%到70%不等。这些数据差异较大,进一步加剧了市场的观望情绪。

但无论数据如何争议,今年大蒜市场的核心逻辑始终不变:物以稀为贵,好货稳居高价,好次货价差拉大。在采挖、晾晒的关键周期,主产区接连遭遇多轮降雨天气,导致大量大蒜出现霉变、发黑、品相受损等问题。同时,不少地块采挖时间偏晚,造成蒜头皮薄、开花,商品属性大幅下降。整体来看,今年大蒜整体货源品质分化明显,优质好货稀缺,次货占比偏大。

也正因好货稀缺,自新干蒜收购启动以来,好货就成为各方争抢的目标。入库商、发市场客商、加工厂及蒜种买家择优拿货,推动好货价格节节攀升,同时,好货价格的走强也带动孬货价格的上行。目前好次货价差明显:金乡太空好货高价可达3.60-3.70元/斤;邳州净蒜行情更是一枝独秀,价格领跑各大产区,其中6.5cm精品蒜报价6.30-6.40元/斤,6.5cm高普蒜报价6.10-6.20元/斤,6.5cm普货价格也在5.80-6.00元/斤,优质货源溢价空间持续拉大。

当下大蒜市场呈现“好货不好开单,孬货少有问津”的市场格局。前期冷库收储、发市场客商、加工厂等持续下乡兑货,一些区域的好货基本被掏空。如今商贩想要收到好货,不仅要多费心思,还得给出更高的价格。市场上好货的占比不高,叠加近期一些面临封库的客商高价刚需补仓,进一步加剧了好货紧缺的局面,优质好货的价格坚挺难跌。

反观孬货的市场占比较高,但却不好卸车。近期金乡、杞县等产区普遍出现同款现象:不少商贩从周边收购的皮色差的次货,在市场来回转圈、少有买家问津。有的贩子一车差货在市场一整天,辗转多个收购点,多次卸货碰壁仍无法成交。

新干蒜交易至今已持续一月有余,对于当前产区货源的剩余情况,市场也是分歧明显。有一线小贩反馈,今年进村收货的买家较多,加上整体货源质量偏差,农户普遍不愿囤货,除了少数惜售的农户,村里的大蒜已经卖的七七八八。但也有部分农户持不同观点,随着收购价格持续上涨,市场看涨情绪浓厚,不少农户预判后市仍有涨价空间,捂货惜售,部分村庄出货量甚至不足20%,后期仍有一定存量货源待释放。

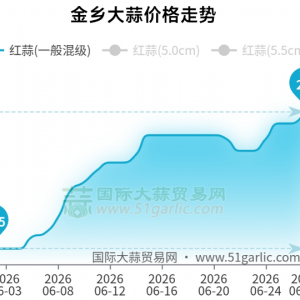

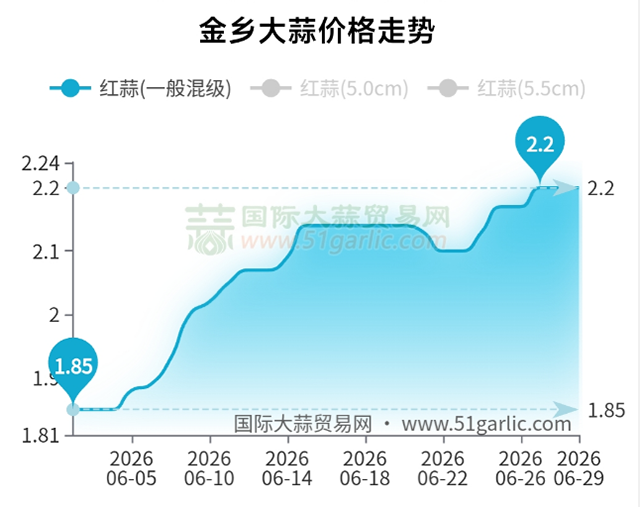

今年大蒜市场还有一个最大特点:还未正式开库,部分储存商已经提前锁定利润。本年度新干蒜开秤价格偏低,给了储存商低价入场机会,收购期内蒜价持续震荡上行,阶段性价差快速拉大,入库即盈利的行情特征十分明显。数据显示,金乡一般混级蒜从初期1.83元/斤左右,一路上涨至当前2.20元/斤上下,整体涨幅超20%。各规格货源普遍上涨0.30-0.50元/斤,优质精品蒜涨幅更为可观。

行情红利下,有储存商坦言,今年入库两库大蒜,尚未开库销售,单库潜在利润就可达100万元。纵观今年大蒜全程行情,市场彻底颠覆往年规律:往年都是孬货拖累好货降价,今年全程是好货带动全盘涨价。

收储提前启动,会不会提前结束?综合当前市场基本面来看,由于大蒜种植面积增加,单产下降有限,且老蒜剩余量偏大,大蒜的总体供给量仍是偏多。受货源品质分化影响,当前市场优质好货减少,但外围蒜和次货供应偏多,基层剩余货源结构不均,副产区和新产区售货进度偏慢,后续市场待释放的货源仍较为充足。后市在供需关系、市场人气、天气变化等多重因素的综合影响下,买卖双方的博弈将持续进行,大蒜收购进程也会呈现波段式推进的特点。因此,今年大蒜收储节奏虽然提前,但整体收储周期大概率不会提前收官。

1.凡是文章底部注明文章来源的,均转载自其它媒体或网络。文章中阐述的观点及立场不代表国际大蒜贸易网的观点及立场。如果文章涉及侵犯版权,请联系国际大蒜贸易网客服0537-3163971进行删除;

2.国际大蒜贸易网发布的价格、行情、数据等信息仅作为交流参考,不可作为您存储、购销、投资等决策的直接依据。国际大蒜贸易网不对您由此产生的亏损负责。

国际大蒜贸易网 · www.51garlic.com