一、收储提前,买家抢货

刚进入6月,大蒜尚未完全干透,入库的客商便已迫不及待地进场了。金乡太空蒜与河南早熟蒜成了第一批入库的“香饽饽”,听说这几天连冷库的好位置都快被预定一空。在种植面积增加、产量略降的市场格局下,收储商们为何抢着收货入库?这背后究竟藏着什么门道?

一般来说,判断大蒜是否适合入库主要看两点:一是质量,二是价格。大蒜采挖后,除个别区域直接出售鲜蒜外,大部分产区都需先进行晾晒——金乡蒜农习惯将采挖的大蒜拉回家,剪去蒜胡、装袋,堆放在通风阴凉处晾晒;邳州蒜农则多在剪头后将大蒜放在通风棚里晾晒,上面加盖遮阳、防雨的幕布。中早熟大蒜自4月下旬起开始采挖,部分采挖较早的在6月初即可达到全干标准;晚熟大蒜于5月中旬前后采挖,通常要等到6月中旬才能完全干透。目前仅金乡太空蒜交易较为活跃,邳州净蒜与河南混级蒜的交易量不大,多数储存商仍在等待大蒜完全干燥后再行动。

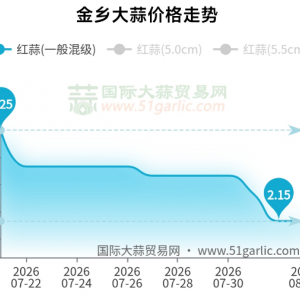

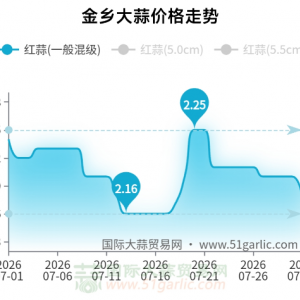

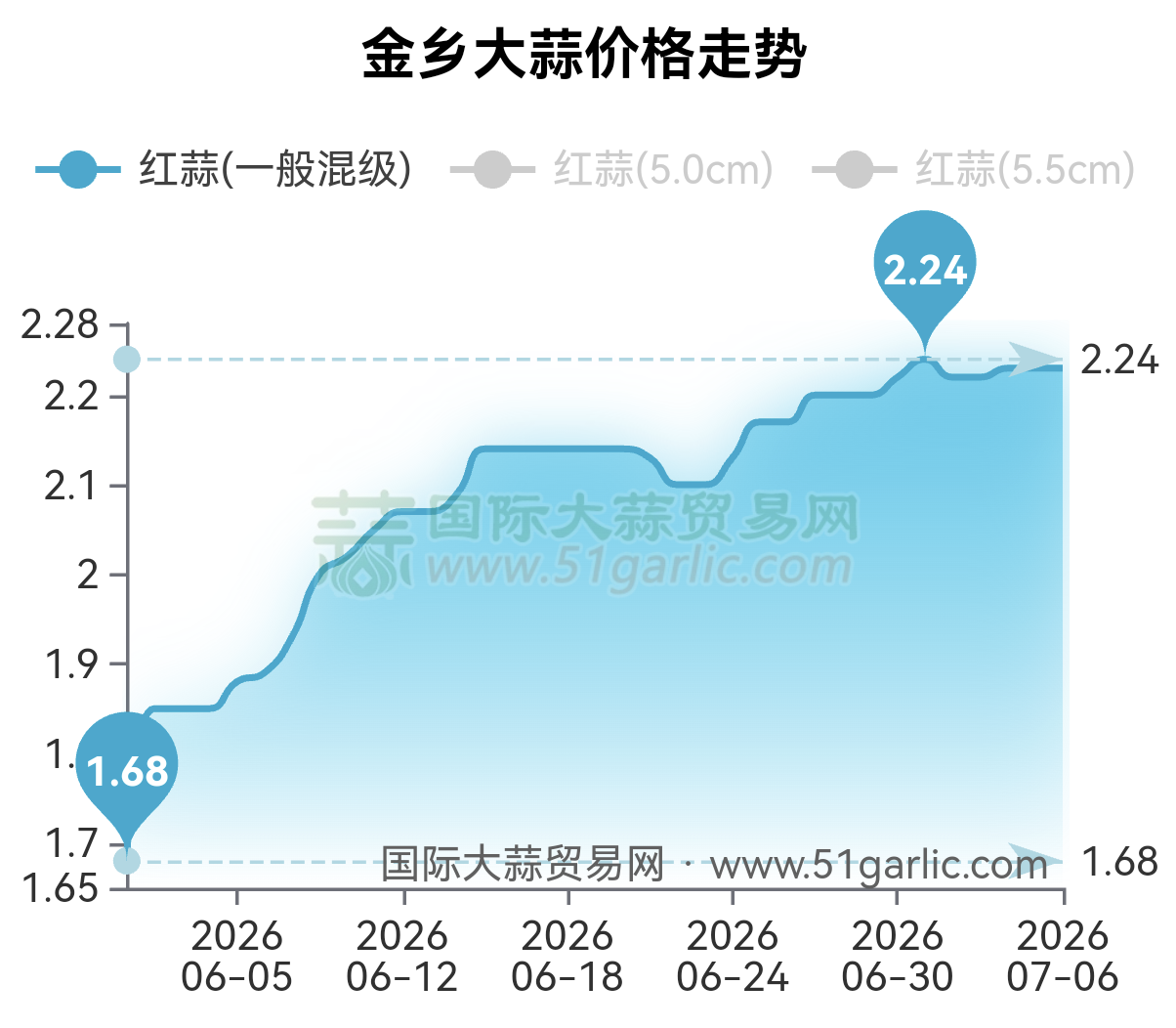

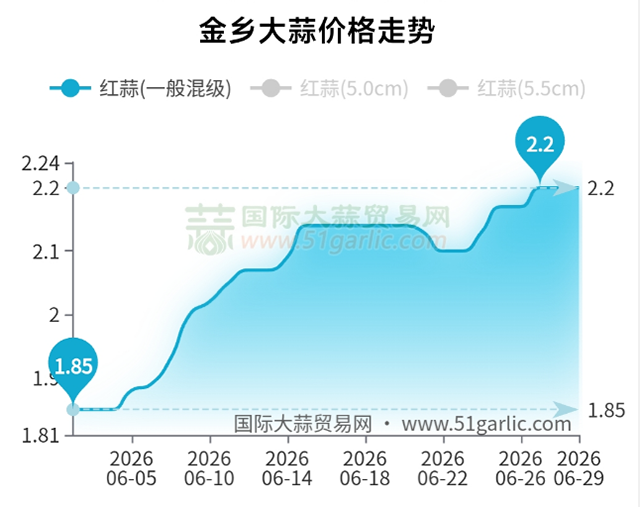

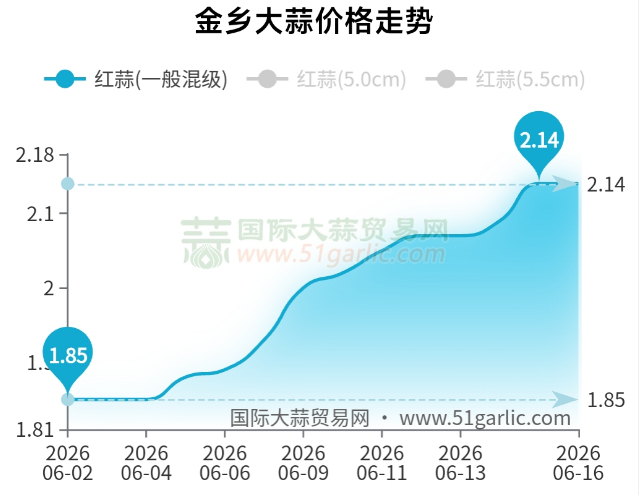

目前金乡市场上本地好货要价偏硬,外围蒜随行交易,晒蒜也开始获利回吐。当前买家购货较为积极,已由前期的加工和发市场拿货,逐渐转为以入库收购为主,南外环市场收家从十几家增至五十多家,在成交量放大的同时,大蒜收购价格也稳步上行。目前蒜米料价格在1.55-1.68元/斤,印尼货价格在1.75-1.90元/斤,一般混级价格在1.97-2.07元/斤,中大混级价格在2.10-2.30元/斤,太空大混级的价格在2.35-2.55元/斤。

二、货源分化,低价开局

收储商今年提前下场的原因,也源于对今年大蒜质量的担忧。众所周知,今年大蒜采挖、晾晒期间,产区接连下了两三场雨,导致不少大蒜出现霉变、黑皮、散瓣等质量问题。有人说今年好蒜的数量连三分之一都不到,使得部分收储商提前进场收购—只有抢先一步,才能收到好货。南外环市场正在收货的大哥说:“来10车货,顶多有2车货能上架子。”

代办老王说:“在下面一上午跑了整整8家晒蒜的场地,大半都是米料!好不容易挑着几个看得上的好米料,卖家报价高得离谱;那些品相一般的吧,客户又瞧不上眼,今年做大蒜生意啊,那真叫一个左右为难!“

收购价格,就是大蒜收储的最后一块压仓石。后期行情涨跌无法预判,仓储、资金等成本也只能被动承担,唯有收购价是自己唯一能把控的核心。价位拿得过高,再强的定力、再准的判断都难以扭转局面,价格拿低了,便拥有充足的博弈空间,进可持货等待高价,退可随行就市出货。

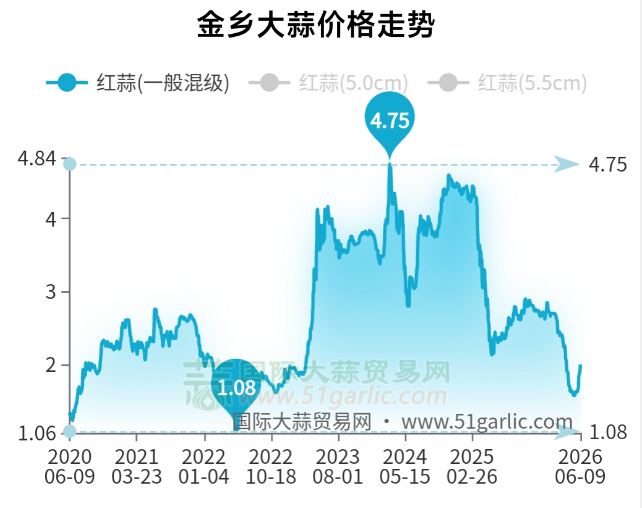

今年大蒜开秤价格在一块八九,这一价格在近年实属罕见,处于近年偏低区间。回顾往年同期开秤价便能直观感受到差距:2020年约1.20-1.30元/斤,2021 年约2.60-2.70元/斤,2022 年约1.50-1.60元/斤,2023年约4.00元左右的高位,2024 年约为3.10-3.20元/斤,2025年约在2.20-2.30元/斤。正因成本优势突出,市场上不少人觉得以当前价位收蒜入库,放进冷库坐等后市涨价,基本可以稳赚不赔。但低价不代表零风险,冷库从不是盈利保险箱,初始收购价看似友好,加上仓储费、人工、资金利息等支出,成本也要在两块二三。这个价格真的稳妥吗?谁也不敢打包票。不过今年大蒜的基本面已然明确:种植面积增幅较大、单产降幅有限、货源分化明显,未来库存基数总体偏大。

三、行情走高,谨慎前行

往年大蒜入库收储正式开启,一般要在6月15日大蒜全干之后,市场逐渐由中早熟大蒜切换至晚熟大蒜,产地上货量稳步增加,入库商波段进场收货。而今年大蒜的收储节奏明显提前,5月底市场就有了入库商的身影,截止到6月9日金乡南外环市场收货的买家已经增至50多家,而当前市场上货量并未达到高峰期水平,整体供应相对偏紧。

同时,今年新蒜晾晒期间遭遇连阴雨天气,导致霉变等问题蒜数量增加,优质好货占比下降,货源质量分化明显。受此影响,农户普遍惜售观望,要价较为强硬,压缩了蒜贩的利润空间,蒜贩下乡收货积极性受挫。而现阶段新蒜已取代老蒜成为市场交易主力,国内批发市场基本完成换货,海外订单接连下放带动走货,再加上电子盘价格持续大幅走高,进一步助推现货价格上涨。

总而言之,大蒜收储本质上是一场围绕时间差与供需错配展开的投机行为,利润来源于收购价与出售价的差额。如今从事大蒜收储,早已不是将蒜存入冷库即可坐享收益,更是对从业者眼光与毅力的双重考验。入市前,需具备独到眼光:洞悉供需基本面,摸透价格走势,选准收货价位与货品等级,避开行情陷阱。入库之后,则是对毅力的考验,漫长的存蒜期内价格涨跌不定、市场人心浮动,既要扛住行情低迷的压力、抵住跟风抛售的诱惑,也要理性判断最佳出货时机。

对于今年提前开启且价格不断走高的新蒜收储行情,收储商更需要保持理性冷静,不宜在价格上行阶段盲目跟风抢货,也不能因好货价格偏高就盲目估高后期收益,需结合市场基本面和自身资金成本和抗风险能力做好判断,谨慎应对后续的市场变化。