实话石说

实话石说2026年大蒜开局不利,后市压力来自哪里?

2026年开年,库内大蒜市场延续了2025年末的弱势震荡行情——尽管12月下旬借元旦刚需与盘面提振大蒜价格实现小幅反弹,但供大于求的核心矛盾依旧突出,使得卖方在交易中较为被动,买方购货趋于谨慎,当前市场交易呈现“卖家主动让利出货、买家压价采购”的格局。

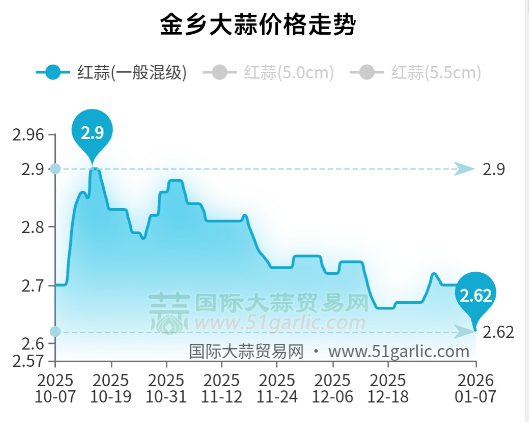

从金乡库内一般混级价格走势来看,12月1日价格约为2.75元/斤,12月16日跌至2.66元/斤左右,元旦前夕回升至2.72元/斤左右,而当前又回落至2.62元/斤左右。“震荡下行” 仍是主基调,而多重因素的交织,让行情在疲软中难寻明确的反转信号。

一、当下交易:供需博弈,交投偏缓

进入2026年1月,大蒜市场开局不利,价格呈现小幅下滑态势,与年前行情几乎一脉相承,买卖双方博弈格局未发生明显改变,市场整体交投节奏偏缓。

供应端:储存商的出货心态出现分化,前期以低价收储的货源仍存微利空间,持货商选择“分批让利出货”;中后期高价收储的货源则已跌破成本线,持货商对低价产生抵触情绪,仅在订单匹配时小幅让步,另有部分持货商捂货惜售,静候行情迎来新转机。总体来看,当前产区市场待售货源增速放缓,但总供应量仍偏多,让利空间相对有限。

采购端:卖家购货态度谨慎,拿货多挑拣性价比高的货源进行,成交以低价位好质量的货源为主。目前国内市场需求力度较弱,受终端市场货源消化不快影响,批发商购货不积极,多是按需少量补货,且青睐低价位的货源,邳州级蒜以及金乡、河南混级蒜成交均不积极。深加工企业因出口订单较少,且订单价不高,使得加工厂解接单不积极,开工率不足,采购节奏放缓。

二、行情走弱:多重利空的集中释放

当前市场的疲软,是库存、需求、预期等维度压力的共振结果:

(一)高库存:卖压的核心来源

2025年9月初公布的数据显示,全国主要产区大蒜库存量达500万吨以上,处于历年同期偏高水平。截至目前,库内蒜已连续销售4个多月,而2026年1月初公布的数据显示,当前库内蒜剩余量仍有290多万吨,较去年同期多出约90万吨。元旦至春节前是储存商集中出货的传统窗口期,叠加本年度卖压偏大,“落袋为安”的情绪推动货源持续流入市场,供大于求的格局短期内难以实现逆转。

(二)需求端:出口与国内双疲软

2025年1 - 11月,中国鲜或冷藏蒜头的出口总量约为204.08万吨,出口金额约为22.21亿美元,出口数量同比上涨约0.26%,出口金额同比下降约15.90%。大蒜出口呈量增价减的态势,加工厂接单不积极,有的加工厂处于半停工状态。有消息称,因印尼斋月影响,印尼首批配额有望在1月下旬下放,届时或许对大蒜走量和行情起到一定拉动作用。另外,当前餐饮消费较弱,终端需求低迷,传导至产区后表现为走货迟缓,买家采购以刚需补库为主,市场需求难以实现放量增长。与此同时,大蒜深加工企业受订单价格偏低、生产成本高企等因素影响,开工率不足,原料采购趋于谨慎,进一步压制了国内大蒜市场的需求空间。

(三)预期端:面积与气候的双重压制

新季大蒜种植面积增加已成为行业共识,尽管传统核心产区的种植规模已接近饱和,但外围区域尤其是新兴产区的扩种幅度极为显著,这一情况对市场预期和信心产生了影响。受种植期连阴雨天气影响,大蒜种植时间较往年大幅推迟,导致业内对新一季产量形成减产预期。不过去年11月大蒜种植陆续完成后,晴好天气较多,有助于其养分积累,期间虽出现短暂雨雪,但未引发大幅降温,降水反而进一步改善了土壤墒情。目前,部分早播蒜苗已长至七八叶一心,多数则处于五至六叶的生长阶段。若后期无极端天气干扰,新蒜供应预期将逐步向好,这或将在一定程度上削弱部分储存商对春节后市场的乐观预期。

三、后市预测:弱震荡延续,底部支撑显现

综合供需格局与市场情绪,2026年1月份库内蒜行情将不会出现太大调整,大概率将会延续弱势震荡运行态势,价格下行存在明确支撑,上行却缺乏有效利好驱动,市场交投氛围偏谨慎。建议密切关注产区货源流通情况、终端需求变化及天气等因素对市场的后续影响。

虽然当前大蒜市场利空因素较多,市场情绪偏向悲观,但未来仍存在一些不确定的变量。随着腊八、春节等传统节日临近,销区市场的阶段性批量补货或将推动产地交易量上升;同时,今年大蒜苗情长势弱于往年,后期若出现强降温、雨雪等极端天气,可能对行情形成提振。此外,随着库内蒜价格临近甚至跌破前期底部,有望吸引部分短线资金入场,进而带动价格有所反弹。

1.本文为国际大蒜贸易网原创文章,如果您有转载意向,请联系国际大蒜贸易网客服0537-3163971,获得国际大蒜贸易网同意后方可转载;未经国际大蒜贸易网允许私自转载的,我们将保留追究其法律责任的权利。

2.文中阐述的观点及立场仅代表作者本人,不代表国际大蒜贸易网的观点及立场;

3.文中提出的意见及建议仅可作为参考,不可作为您存储、购销、投资等的直接依据。国际大蒜贸易网不对您由此产生的亏损负责。

国际大蒜贸易网 · www.51garlic.com